תקרות והטבות מס

אלו הטבות מס קיימות כיום בהפקדת כספים לגמל או לפנסיה?

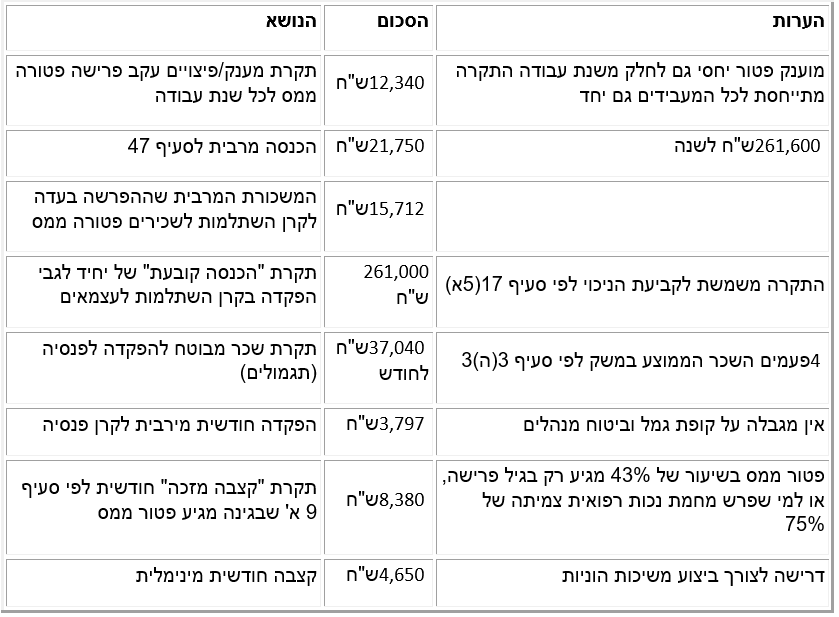

הטבות אלו מוסדרות בשני סעיפים בפקודת מס הכנסה, סעיף 45א' וסעיף 47. סעיף 45 א' קובע הטבה בדרך של זיכוי, כלומר מוריד מתשלום המס 35% מהסכום שהופרש לקופת גמל משלמת לקצבה, ו-25% מסכום שהופרש לביטוח חיים. סעיף 47 פועל בדרך של ניכוי, ומוריד מההכנסה החייבת במס את הסכום שהופרש לקופת גמל - במקרה זה גובה ההטבה בגובה המס השולי ודמי הביטוח הלאומי. ברוב המקרים הסכום המזכה בהטבת זיכוי הוא הפקדה של 5-7% מההכנסה החייבת לשכיר, ובהטבת ניכוי הוא 5-7% לשכיר ועד 11% לעצמאי (כיוון שהוא מפקיד גם כעובד וגם כמעביד). ברוב המקרים, סכום ההפקדה המקסימלי המזכה הוא 8,500 ש"ח לחודש, ולא ניתן לקבל את שתי ההטבות במקביל על אותו סכום הפקדה.

הפקודה מגדירה את המושג "עמית מוטב": זהו עמית שבשל הכנסתו שולמו בעדו, בשנת המס, סכומים לקופת גמל לקצבה, בסכום שלא פחת מ-16% מסך כל השכר הממוצע במשק באותה שנת מס (סך של 16,540 ש"ח). הכנסה מבוטחת היא הכנסת עבודה שבשלה שילם מעביד יחד עם העובד, בשנת המס, סכומים לקופת גמל לקצבה, וכן הכנסת עבודה שבשלה זכאי העובד לקצבה ע"פ דין או חוזה. הכנסה נוספת היא הכנסה חייבת במס, שאינה הכנסה מבוטחת, עד לסכום 102,000 ש"ח לשנה (להכנסה מעבודה) או עד 142,800 ש"ח לשנה (להכנסה אחרת).

כמו כן ניתן להזכיר את סעיף 47 ג', המאפשר לרשום ניכוי על עלות התייעצות עם יועץ פנסיוני.

תיקון 190

תקרות והטבות מס

קופת גמל

קרן פנסיה

ביטוח מנהלים